Δείτε το Α' μέρος εδώ

6. Εργασιακές σχέσεις στον ελληνικό δημόσιο τομέα

Ο δημόσιος τομέας στην Ελλάδα χωρίζεται σε δύο μέρη: στο στενό και στον ευρύτερο δημόσιο τομέα. Ο στενός δημόσιος τομέας – δηλαδή η γενική κυβέρνηση – περιλαμβάνει τα υπουργεία, τη δημόσια εκπαίδευση, το εθνικό σύστημα υγείας, τις τοπικές και περιφερειακές αυτοδιοικήσεις, τις ανεξάρτητες αρχές και τους δημόσιους οργανισμούς που τελούν υπό την εποπτεία υπουργείων. Ο ευρύτερος δημόσιος τομέας περιλαμβάνει τις Δημόσιες Επιχειρήσεις Κοινής Ωφέλειας (ΔΕΚΟ) όπως είναι οι επιχειρήσεις κρατικής ιδιοκτησίας: ΔΕΗ, ΟΣΕ, ΕΥΔΑΠ κ.ά. (Olsen, 1996: 58; Karakioulafis, 2008).

Το κράτος αποτελεί το μεγαλύτερο εργοδότη καθώς απασχολεί περίπου το 1/5 του εργατικού δυναμικού (βλ. Διάγραμμα 1).

Διάγραμμα 1. Δημόσια Απασχόληση στην Ελλάδα ως % του Εργατικού Δυναμικού (2000, 2008)

Σημειώσεις: Οι υπολογισμοί βασίζονται στα διαθέσιμα στοιχεία από 25 χώρες μέλη του OECD.

Μη διαθέσιμα ή ανεπαρκή στοιχεία για Αυστραλία, ΗΠΑ, Χιλή, Πορτογαλία, Αυστρία, Κορέα, Βέλγιο, Ουγγαρία, Σουηδία.

Υπάρχουν τρεις διαφορετικοί τύποι σχέσεων απασχόλησης. Ο πρώτος περιλαμβάνει τους

μόνιμους δημοσίους υπαλλήλους. Ο δεύτερος αφορά στους εργαζόμενους με σύμβαση εργασίας ιδιωτικού δικαίου αορίστου χρόνου. Ο τρίτος τύπος αναφέρεται στους εργαζόμενους υπό καθεστώς συμβάσεων εργασίας ιδιωτικού δικαίου ορισμένου χρόνου. (βλ. Olsen, 1996: 58).

μόνιμους δημοσίους υπαλλήλους. Ο δεύτερος αφορά στους εργαζόμενους με σύμβαση εργασίας ιδιωτικού δικαίου αορίστου χρόνου. Ο τρίτος τύπος αναφέρεται στους εργαζόμενους υπό καθεστώς συμβάσεων εργασίας ιδιωτικού δικαίου ορισμένου χρόνου. (βλ. Olsen, 1996: 58).

Οι δημόσιοι υπάλληλοι οργανώνονται στην Ανώτατη Διοίκηση Ενώσεων Δημοσίων Υπαλλήλων (ΑΔΕΔΥ) η οποία αποτελείται από 45 ομοσπονδίες (στις οποίες αντιστοιχούν 1260 πρωτοβάθμιες ενώσεις) και από 51 νομαρχιακά τμήματα (Παλαιολόγος, 2006: 134-135; ΑΔΕΔΥ). Οι υπόλοιποι εργαζόμενοι – υπό καθεστώς συμβάσεων εργασίας ιδιωτικού δικαίου – οργανώνονται στη Γενική Συνομοσπονδία Εργατών Ελλάδας (ΓΣΕΕ) στην οποία εντάσσονται, επίσης, και οι εργαζόμενοι του ιδιωτικού τομέα. Έτσι, στα συνδικάτα του ιδιωτικού τομέα συμπεριλαμβάνονται και τα συνδικάτα των ΔΕΚΟ που μαζί με αυτά των τραπεζών (ΟΤΟΕ) παραδοσιακά εμφανίζουν ιδιαίτερα υψηλή συνδικαλιστική πυκνότητα αποτελώντας τον ισχυρό πυλώνα της ΓΣΕΕ. Πρέπει να σημειωθεί πως τα συνδικάτα του δημόσιου τομέα αποτελούν τη ραχοκοκαλιά του ελληνικού συνδικαλιστικού κινήματος (Zambarloukou, 2010: 238). Με βάση τα διαθέσιμα στοιχεία για το έτος 2008, η συμμετοχή στα συνδικάτα (συνδικαλιστική πυκνότητα) των δημοσίων υπαλλήλων υπολογίζεται σε 60% (περίπου 235.000 εργαζόμενοι) ενώ στα συνδικάτα του ιδιωτικού τομέα 18% (περίπου 465.000 εργαζόμενοι) (βλ. Visser, 2011; OECD, 2011c: 103; OCED online database).

Παρά το γεγονός ότι οι δημόσιοι υπάλληλοι έχουν το δικαίωμα να οργανώνονται σε συνδικάτα και να απεργούν, μέχρι το 1999 η ΑΔΕΔΥ ή οι άλλες ομοσπονδίες και τα συνδικάτα των δημοσίων υπαλλήλων δεν είχαν το δικαίωμα συμμετοχής σε συλλογικές διαπραγματεύσεις καθώς και της σύναψης συλλογικών συμβάσεων (Ioannou, 1996: 511). Η κυβέρνηση καθόριζε μονομερώς το ύψος των μισθών και τους όρους απασχόλησης των δημοσίων υπαλλήλων σύμφωνα με την οικονομική της πολιτική. Οι διαπραγματεύσεις ανάμεσα στην κυβέρνηση και στην ΑΔΕΔΥ είχαν μόνο ανεπίσημο χαρακτήρα (Olsen, 1996: 59, 61). Με το νόμο 2738/1999 θεσμοθετήθηκε η δυνατότητα συμμετοχής των δημοσίων υπαλλήλων σε συλλογικές διαπραγματεύσεις. Αντικείμενο των συλλογικών διαπραγματεύσεων που αφορούν στους δημοσίους υπαλλήλους είναι μόνο οι συνθήκες εργασίες και όχι οι μισθοί οι οποίοι καθορίζονται με νομοθετικές ρυθμίσεις (Karakioulafis, 2008).

Οι εργαζόμενοι στις ΔΕΚΟ – που απασχολούνται υπό καθεστώς συμβάσεων ιδιωτικού δικαίου – καλύπτονται από συλλογικές διαπραγματεύσεις και συμβάσεις και έχουν το δικαίωμα προσφυγής στον Οργανισμό Μεσολάβησης και Διαιτησίας (ΟΜΕΔ) (Olsen, 1996: 60), όπως ισχύει και για τους εργαζόμενους του ιδιωτικού τομέα. Στις διαπραγματεύσεις από τις οποίες προκύπτουν οι συλλογικές συμβάσεις συμμετέχουν οι ηγεσίες των ομοσπονδιών τους (ή των πρωτοβάθμιων συνδικάτων) και οι εκπρόσωποι των διοικήσεων των ΔΕΚΟ.

7. Η κρίση δημοσίου χρέους στην Ελλάδα και ο χαρακτήρας της κρατικής παρέμβασης

Η κρίση χρέους στην Ελλάδα, δεν αποτελεί παρά έκφραση της καπιταλιστικής κρίσης (και της κρίσης της Ευρωζώνης) που έχει ξεσπάσει σε παγκόσμιο επίπεδο από το 2008, δείχνοντας παράλληλα και τα όρια του νεοφιλελεύθερου μοντέλου καπιταλιστικής ανάπτυξης. Σύμφωνα με την έκθεση του ΔΝΤ την περίοδο 2001-2009 «ο υπερβολικός δανεισμός από τις διεθνείς αγορές ομολόγων οδήγησε στην αύξηση του χρέους της γενικής κυβέρνησης από 100 σε 130% του ΑΕΠ» (IMF, 2012: 4). Σύμφωνα με τις τελευταίες εκτιμήσεις, το 2011 το ακαθάριστο χρέος της γενικής κυβέρνησης εκτιμάται ότι θα ανέλθει σε 165% του ΑΕΠ, ενώ το 2010 ανήλθε περίπου σε 145% του ΑΕΠ (Τράπεζα της Ελλάδος, 2012: 120). Το ελληνικό ακαθάριστο χρέος της γενικής κυβέρνησης είναι υψηλότερο συγκριτικά με της χώρες της ευρωζώνης και την ΕΕ των 27 χωρών (Eurostat).

Στην εισηγητική έκθεση του προϋπολογισμού για το έτος 2011 επισημαίνεται πως έπειτα από την ενσωμάτωση των ΔΕΚΟ στις δαπάνες γενικής κυβέρνησης, το αναθεωρημένο έλλειμμα της ελληνικής οικονομίας για το έτος 2009 ανήλθε σε 15,4% του ΑΕΠ. Ο στόχος των κυβερνήσεων είναι το έλλειμμα να ανέλθει το 2014 σε 3% του ΑΕΠ μέσω της εφαρμογής των δημοσιονομικών στόχων που έθεσε το πρώτο μνημόνιο (Υπουργείο Οικονομικών, 2011: 25, 27, 29). Πρέπει, ωστόσο, να σημειωθεί πως η αύξηση του ελλείμματος το 2009 ως ποσοστό του ΑΕΠ, οφείλεται λιγότερο στην αναταξινόμηση των δημόσιων επιχειρήσεων και την εγγραφή πολλών από αυτές στις δαπάνες γενικής κυβέρνησης, και περισσότερο στην ύφεση, δηλαδή, στη μείωση του ΑΕΠ (Λαπατσιώρας & Σωτηρόπουλος, 2011: 111-112).

Τα τρία Μνημόνια, που ακολούθησαν την προσφυγή της Ελλάδας στο μηχανισμό στήριξης της τρόικας (ΔΝΤ- Ευρωπαϊκή Επιτροπή - Ευρωπαϊκή Κεντρική Τράπεζα) το 2010, επιβάλλουν τη μείωση του ελλείμματος μέσω της μείωσης των δημοσίων δαπανών και της μείωσης/συρρίκνωσης του ίδιου του δημόσιου τομέα.

Θα πρέπει να σημειωθεί ότι, πέραν της μείωσης των δημοσίων δαπανών, αλλά σε συμφωνία με αυτήν, η προσπάθεια για την αναδιάρθρωση του Ελληνικού δημόσιου τομέα έλαβε χώρα και πριν ή ανεξάρτητα από την επιβολή των Μνημονίων. Για παράδειγμα, ο νόμος 2889/2001για την αναμόρφωση του εθνικού συστήματος υγείας και οι νόμοι 4009/2011 και 4076/2012 για την αναμόρφωση της δημόσιας τριτοβάθμιας εκπαίδευσης, αντανακλούν την υιοθέτηση των νέων μορφών διοίκησης στον ελληνικό δημόσιο τομέα (ήτοι αφενός επιχειρηματικά/αγοραία κριτήρια λειτουργίας και αφετέρου υιοθέτηση νέων μορφών διοίκησης). Σύμφωνα με την Μαρκαντωνάτου, (2011: 72), οι νέες αρχές δημόσιας διοίκηση που υιοθετούνται «‘διατρέχουν’ τα Μνημόνια Ι έως ΙΙΙ (…) και τείνουν να λειτουργήσουν ως το θεωρητικό υπόβαθρο» των προωθούμενων μεταρρυθμίσεων (βλ. κράτος ως «μιμητής των πρακτικών των εργασιακών σχέσεων του ιδιωτικού τομέα). Δεδομένου, ωστόσο, ότι η κυβέρνηση ενεργεί όχι μόνο ως «μιμητής» των πρακτικών του ιδιωτικού τομέα αλλά και ως «πρότυπος εργοδότης», οι μεταρρυθμίσεις που αφορούν στη δημόσια απασχόληση και τις αμοιβές των εργαζομένων στο δημόσιο τομέα αποτελούν ταυτόχρονα και προϋπόθεση για την επιβολή των νεοφιλελεύθερων μέτρων στις εργασιακές σχέσεις του ιδιωτικού τομέα (Κουζής, 2010a:16; 2010b:209; 2011: 7-8).

Στην ανάλυση που ακολουθεί, εστιάζουμε στις αλλαγές που επηρεάζουν άμεσα τις εργασιακές σχέσεις στο δημόσιο τομέα μέσω της αναμόρφωσης των όρων και συνθηκών της δημόσιας απασχόλησης.

8. Οι παρεμβάσεις στη δημόσια απασχόληση και τις αμοιβές των εργαζομένων στο δημόσιο τομέα μετά τα Μνημόνια

Η δημοσιονομική προσαρμογή αποτελεί τον βασικό στόχο των προγραμμάτων προσαρμογής που έχουν επιβληθεί από την τρόικα. Τα Μνημόνια και οι νόμοι που τα ακολούθησαν έχουν ενσωματώσει αυτό το στόχο.

Οι βασικές παρεμβάσεις στο δημόσιο τομέα όσον αφορά στη δημόσια απασχόληση και τις αμοιβές είναι οι ακόλουθες:

· Η δέσμευση σχετικά με τις ιδιωτικοποιήσεις των ΔΕΚΟ (Νόμος 3986/2011, Νόμος 4046/2012). Αυτή η εξέλιξη αναμένεται ότι θα επηρεάσει καθοριστικά τη δύναμη των συνδικάτων στις δημόσιες επιχειρήσεις.

· Η υιοθέτηση του μέτρου «1 πρόσληψη ανά 5 συνταξιοδότησης» μέχρι το 2015 (Νόμος 3833/2010, Νόμος 3845/2010, Νόμος 3899/2010, Νόμος 4024/2011, Νόμος 4046/2012 και ο πρόσφατος Νόμος 4093/2012 δηλαδή το 3ο Μνημόνιο). Επιπροσθέτως, νομοθετήθηκε η μείωση κατά 20% για τα έτη 2013 και 2014 και κατά 10% για τα έτη 2015 και 2016 (50% για το έτος 2011) των προσλήψεων στο δημόσιο τομέα εργαζομένων υπό καθεστώς συμβάσεων ορισμένου χρόνου και σύμβασης ανάθεσης έργου (Νόμος 3899/2010, Νόμος 3986/2011, Νόμος 4093/2012). Οι προσλήψεις σε ΟΤΑ και ΝΠΙΔ μόνιμου προσωπικού ή με σχέση εργασίας ιδιωτικού δικαίου αορίστου χρόνου ΥΕ και ΔΕ, έχουν ανασταλεί μέχρι το 2016 (Νόμος 4093/2012). Οι παραπάνω ρυθμίσεις σε συνδυασμό με την εργασιακή εφεδρεία αναμένεται να οδηγήσουν σε δραστική μείωση της δημόσιας απασχόλησης.

· Η εισαγωγή της εργασιακής εφεδρείας (Νόμος 3986/2011). Το εν λόγω μέτρο ισοδυναμεί με αναγγελία απολύσεων (Νόμος 4024/2011, Νόμος 4093/2010), στοχεύοντας στη μείωση της συνολικής απασχόλησης στο δημόσιο τομέα κατά 150.000 εργαζόμενους μέχρι το 2015 (Νόμος 4046/2012). Επιπλέον, καταργούνται οι οργανικές θέσεις εργαζομένων που τελούν υπό καθεστώς προ-συνταξιοδοτικής διαθεσιμότητας (Νόμος 4024/2011) και εργαζομένων που μετατάσσονται (Νόμος 4093/2012). Το ίδιο ισχύει και για όσους μετατάσσονται σε άλλες υπηρεσίες σε καθεστώς εφεδρείας (Νόμος 4093/2012). Η κατάργηση της μονιμότητας για τους εργαζόμενους στις ΔΕΚΟ (Νόμος 4046/2012) αποτελεί επίσης αναγγελία μελλοντικών απολύσεων και περεταίρω συρρίκνωσης του δημόσιου τομέα.

· Η αύξηση των ορίων ηλικία συνταξιοδότησης για το δημόσιο τομέα (Νόμος 3863/2010), οδήγησε πολλούς δημοσίους υπαλλήλους στην εθελούσια έξοδο. Το 3ο Μνημόνιο αύξησε το γενικό όριο συνταξιοδότησης στο 67ο έτος (Νόμος 4093/2012).

· Η μείωση όλων των τύπων των αμοιβών (επιδομάτων κλπ) των δημοσίων υπαλλήλων και των στρατιωτικών κατά 8% και η μείωση των πάσης φύσεως αμοιβών των εργαζομένων στις ΔΕΚΟ, στους συνεταιρισμούς κλπ. κατά 3% (Νόμος 3845/2010).

· Η μείωση των αμοιβών των δημοσίων υπαλλήλων μέσω της εισαγωγής του ενιαίου μισθολογίου (Νόμος 4024/2011) η οποία και επεκτάθηκε στους εργαζόμενους των ΔΕΚΟ (Νόμος 4093/2012).

· Η μείωση των επιδομάτων Χριστουγέννων, Πάσχα και άδειας για τους δημοσίους υπαλλήλους με το Νόμο 3845/2010 ακολούθησε η πλήρης κατάργησή τους με το 3ο Μνημόνιο (Νόμος 4093/2012). Παράλληλα, υπάρχει η δέσμευση για περεταίρω μείωση του εργατικού κόστους στον δημόσιο τομέα, εφόσον αυτό κριθεί απαραίτητο (Νόμος 4046/2012). Η μισθολογική δαπάνη για τις ΔΕΚΟ μειώθηκε στο διάστημα 2009-2010 κατά 15%.

· Το πάγωμα των μισθών για τα έτη 2010-2011 (Νόμος 3871/2010, Νόμος 3899/2010).

· Η ενθάρρυνση της διεύρυνσης της χρήσης της μερικής απασχόλησης τόσο στον ιδιωτικό (Νόμος 3846/2010; Νόμος 3899/2010) όσο και στο δημόσιο τομέα (Νόμος 3986/2011).

· Η αύξηση του εργάσιμου χρόνου για τους εργαζόμενους στο δημόσιο τομέα από 37,5 σε 40 ώρες εβδομαδιαίως (Νόμος 3979/2011).

· Η ακύρωση των όρων των συλλογικών συμβάσεων ή των διαιτητικών αποφάσεων που προέβλεπαν μισθολογικές αυξήσεις για τους εργαζόμενους των ΔΕΚΟ (Νόμος 3833/2010; Νόμος 3871/2010; Νόμος 3899/2010). Αναιρείται επομένως ο δεσμευτικός χαρακτήρας των συλλογικών συμβάσεων ή διαιτητικών αποφάσεων.

9. Κριτικές παρατηρήσεις για τις επιβαλλόμενες μεταρρυθμίσεις

9.1. Φορολογικά έσοδα και δαπάνες

Οι μεταρρυθμίσεις που επιβλήθηκαν από το ελληνικό κράτος και την τρόικα, βασίζονται στην υποτιθέμενη διόγκωση του ελληνικού δημόσιου τομέα, το μέγεθος του οποίου εκφράζεται μέσω των δημοσίων δαπανών. Οι δημόσιες δαπάνες θεωρούνται ως η βασική αιτία για το δημόσιο έλλειμμα και χρέος.

Ωστόσο, λαμβάνοντας υπόψη ως δείκτη του μεγέθους του κράτους τις δημόσιες δαπάνες ως ποσοστό του ΑΕΠ, παρατηρούμε από το Διάγραμμα 2 πως την περίοδο 2000-2011, το μέγεθος του δημόσιου τομέα στην Ελλάδα ακολουθεί το μέσο μέγεθος του δημόσιου τομέα των 27 χωρών της ΕΕ. Η απότομη αύξηση του συνόλου των δαπανών γενικής κυβέρνησης το 2009 ως ποσοστό του ΑΕΠ, όπως έχει ήδη αναφερθεί, ήταν αποτέλεσμα της μείωσης του ΑΕΠ λόγω της ύφεσης και της καταγραφής των δημοσίων επιχειρήσεων στη γενική κυβέρνηση, σύμφωνα με την αναθεώρηση των στοιχείων από τη Eurostat σχετικά με το έλλειμμα της γενικής κυβέρνησης.[8]

Διάγραμμα 2. Συνολικές Δαπάνες Γενικής Κυβέρνησης, 2000 -2011 ως ποσοστό του ΑΕΠ

Πηγή: Eurostat

Επιπλέον, όπως φαίνεται στο Διάγραμμα 1, τόσο η απασχόληση στη γενική κυβέρνηση όσο και η συνολική δημόσια απασχόληση στην Ελλάδα ως ποσοστό του εργατικού δυναμικού ήταν μικρότερη από τον αντίστοιχο μέσο όρο των 25 χωρών του OECD το 2000. Το 2008, η συνολική απασχόληση στο δημόσιο τομέα είναι ελάχιστα υψηλότερη στην Ελλάδα σε σχέση με τον αντίστοιχο μέσο όρο των 25 χωρών του OECD.

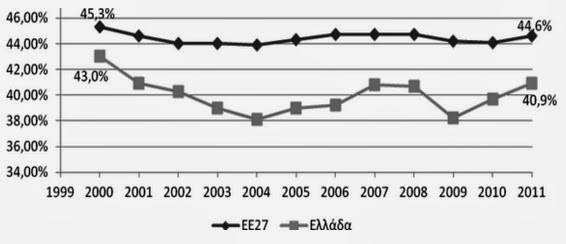

Όπως γίνεται φανερό από Διάγραμμα 3, το πραγματικό πρόβλημα του δημόσιου ελλείμματος εντοπίζεται στα δημόσια έσοδα. Τα συνολικά έσοδα της γενικής κυβέρνησης στην Ελλάδα για το διάστημα 2000-2011 είναι κατά πολύ χαμηλότερα από τον αντίστοιχο μέσο όρο των 27 χωρών της ΕΕ (βλ. αναλυτικότερα Λαπατσιώρας κ.ά, 2011: 138-141).

Διάγραμμα 3. Συνολικά Έσοδα Γενικής Κυβέρνησης, 2000 -2011 ως ποσοστό του ΑΕΠ

Πηγή: Eurostat

9.2. Φόροι επί της εργασίας και του κεφαλαίου στην Ελλάδα και την ΕΕ-27

Στο Διάγραμμα 4 μπορούμε να δούμε ότι η φορολογία επί του κεφαλαίου ως ποσοστό του ΑΕΠ μειώνεται μέσα στη δεκαετία του 2000 και εξακολουθεί να μειώνεται τη διετία 2009-2010 παρά την κρίση χρέους, παραμένοντας ελάχιστα υψηλότερη από τον αντίστοιχο μέσο όρο των 27 χωρών της ΕΕ. Αντίθετα, η φορολογία επί της εργασίας ως ποσοστό του ΑΕΠ έχει αυξηθεί στη διάρκεια της δεκαετίας. Πρέπει να σημειωθεί ότι καίτοι η φορολογία επί της εργασίας είναι σημαντικά χαμηλότερη από την αντίστοιχη των 27 χωρών της ΕΕ, η φορολογική επιβάρυνση της εργασίας έχει αυξηθεί σημαντικά αν λάβουμε υπόψη μας ότι οι έμμεσοι φόροι αποτελούν ένα σημαντικό και αυξανόμενο τμήμα της συνολικής φορολογίας. Στο Διάγραμμα 5 μπορούμε να δούμε ότι στην Ελλάδα οι έμμεσοι φόροι ως ποσοστό της συνολικής φορολογίας είναι αρκετά υψηλότεροι συγκριτικά με τις χώρες της ευρωζώνης και της 27 χώρες της ΕΕ.[9]

Διάγραμμα 4. Φορολογία επί της Εργασία και του Κεφαλαίου ως % της συνολική φορολογίας στην Ελλάδα και την ΕΕ-27, 2000-2010

Πηγή: Eurostat (2012b: 225, 235)

Σημείωση: Για ορισμούς των φόρων εργασίας και κεφαλαίου βλέπε Eurostat (2012c: 18-21).

Διάγραμμα 5. Έμμεσοι φόροι ως % της συνολικής φορολογίας, 2000-2010

Πηγή: Eurostat (2012b: 187)

9.3. Φόροι εισοδήματος στην Ελλάδα

Με τη βοήθεια του πίνακα 1 μπορούμε να έχουμε μια σαφέστερη εικόνα της φορολογίας εισοδήματος στην Ελλάδα. Από τον Πίνακα 1 γίνεται σαφές πως οι μισθωτοί και οι συνταξιούχοι επιβαρύνονται με το μεγαλύτερο μέρος της φορολογίας επί του εισοδήματος. Από το οικονομικό έτος 2006 μέχρι το οικονομικό έτος 2010 η φορολογική επιβάρυνση (επί του εισοδήματος) αυξήθηκε για μισθωτούς και συνταξιούχους κατά 7,28%, όταν η φορολογική επιβάρυνση των εισοδημάτων των λοιπών φυσικών προσώπων (ατομικών επιχειρήσεων, ελευθέρων επαγγελματιών κ.λπ.) αυξήθηκε κατά 1,79 %, ενώ των εισοδημάτων (κερδών) των επιχειρήσεων μειώθηκε κατά 9,07%.

Πίνακας 1. Φόροι εισοδήματος Νομικών και Φυσικών Προσώπων ως % της συνολικής φορολογίας εισοδήματος (οικονομικά έτη 2006-2010).

Οικονομικό έτος

|

Φόροι Νομικών Προσώπων*

|

Φόροι Φυσικών Προσώπων

|

Σύνολο

| |

Μισθωτοί /συνταξιούχοι

|

Λοιποί Φορολογούμενοι**

| |||

2006

|

37,74

|

48,26

|

14,00

|

100

|

2007

|

36,33

|

50,09

|

13,58

|

100

|

2008

|

35,01

|

47,95

|

17,05

|

100

|

2009

|

30,79

|

52,59

|

16,62

|

100

|

2010

|

28,67

|

55,54

|

15,79

|

100

|

Πηγή: Γενική Γραμματεία Πληροφοριακών Συστημάτων (2007: 4; 2008: 2; 2009: 4; 2010: 4; 2011: 4)

* Αναφέρονται στους φόρους επί των εισοδημάτων (κερδών) των ΑΕ, ΕΠΕ, ΟΕ, ΕΕ και Κοινοπραξιών (Βασαρδάνη, 2011: 18.)

** Περιλαμβάνουν φόρους επί των εισοδημάτων μη μισθωτών/μη συνταξιούχων: ιδιοκτήτες ατομικών επιχειρήσεων, ελεύθεροι επαγγελματίες, γεωργοί/ κτηνοτρόφοι, έμποροι/βιομήχανοι/επιτηδευματίες, εισοδηματίες.

Σημείωση: Για ορισμούς επί των διαφόρων κατηγοριών φόρου εισοδήματος βλ. Γενική Γραμματεία Πληροφοριακών Συστημάτων 2011.

Θα πρέπει να σημειώσουμε πως o συντελεστής φορολόγησης των επιχειρήσεων (επί των αδιανέμητων κερδών) μειώθηκε από 40% το 1994 (Νόμος 2238/1994), σε 35% τα 2004 (Νόμος 3296/2004) και 22% το 2012 (Νόμος 3842/2010), με την προοπτική μείωσης στο επίπεδο του 20% έως το 2014.

9.4. Η φοροδιαφυγή ως ταξική συμμαχία της αστικής τάξης και των μεσαίων κοινωνικών τάξεων

Το πρόβλημα των χαμηλών φορολογικών εσόδων και η σχετιζόμενη με αυτό φοροδιαφυγή συχνά παρουσιάζεται ως «εθνικό πρόβλημα», που τελικώς «φορτώνεται» στους μισθωτούς που υπόκεινται τα τελευταία χρόνια αβάσταχτη φορολογική επιβάρυνση.

Δύο σημαντικές επιπτώσεις της φοροδιαφυγής[10] είναι α) ο περιορισμός της αναδιανεμητικής λειτουργίας της προοδευτικής φορολογίας σε βάρος κυρίως των μισθωτών και των συνταξιούχων και β) η αύξηση των δανειακών αναγκών του κράτους σαν αποτέλεσμα της διαφυγής εσόδων που θα μπορούσαν να χρηματοδοτήσουν κρατικές δαπάνες (Βασαρδάνη, 2011: 15, βλ. σχετικά και Λαπατσιώρας κ.ά., 2011: 136-137).

Σημαντικές ενδείξεις φοροδιαφυγής των επιχειρήσεων παρουσιάζονται από τη Βασαρδάνη (2011: 20-21): «Όσον αφορά τα νομικά πρόσωπα, από τις 221.363 επιχειρήσεις που υπέβαλαν φορολογική δήλωση το 2009, οι 97.037 (ή το 44%) δήλωσαν μηδενικά κέρδη, ενώ η συντριπτική πλειοψηφία (209.311 επιχειρήσεις ή το 95%) δήλωσε φορολογητέα κέρδη κάτω από 120.000 ευρώ. Τα συνολικά δηλωθέντα κέρδη το οικονομικό έτος 2009, τα οποία ανήλθαν σε 16,7 δισεκ. ευρώ, ήταν κατά 14% μειωμένα σε σύγκριση με το προηγούμενο έτος, γεγονός που οδήγησε και σε χαμηλότερη συμμετοχή στην κατανομή των φορολογικών βαρών. Ο μέσος όρος των φορολογητέων κερδών ανήλθε στα 75.485 ευρώ για κάθε επιχείρηση, ενώ το προηγούμενο έτος ο μέσος όρος των φορολογητέων κερδών είχε φθάσει τα 90.895 ευρώ. Αξίζει να σημειωθεί πως, μολονότι τα κέρδη των ελληνικών επιχειρήσεων παρουσίασαν καθοδική τάση κατά την περίοδο 2006 έως και 2009, παρέμειναν σημαντικά υψηλότερα ως ποσοστό του ΑΕΠ σε σύγκριση με άλλες χώρες της ζώνης του ευρώ, όπως η Αυστρία, το Βέλγιο, η Γερμανία, η Γαλλία και η Ολλανδία».

Αντίθετα, όπως υποστηρίζουν οι (Matsaganis & Flevotomou (2010: 19-20), η φοροδιαφυγή εισοδημάτων (όπως αυτή αντανακλάται στα δηλωθέντα εισοδήματα) από την πλευρά των μισθωτών[11] ήταν σχεδόν ανύπαρκτη για την περίοδο 2004-2005, καθώς δήλωναν κατά 0,6% μικρότερα εισοδήματα σε σχέση με τα πραγματικά, ενώ στην περίπτωση των συνταξιούχων είναι μηδενική. Σύμφωνα με τους ίδιους, τα δηλωθέντα γεωργικά εισοδήματα και τα προερχόμενα από αυτοαπασχόληση ήταν μικρότερα σε σχέση με τα πραγματικά εισοδήματα κατά 52,9% και 24,4% αντίστοιχα. Η συνολική εισοδηματική φοροδιαφυγή την περίοδο 2004-2005 άγγιξε περίπου το 10%, ποσοστό που αντιστοιχεί σε μειωμένα φορολογικά έσοδα κατά 26,1%.

Μια πιο πρόσφατη έρευνα έδειξε πως η φοροδιαφυγή των εισοδημάτων που προέρχεται από αυτοαπασχόληση ήταν το έτος 2009 28 δισ. ευρώ, αντιστοιχώντας στο 31% του ελλείμματος. Στην ίδια έρευνα αναφέρεται πως οι τράπεζες δάνειζαν τους αυτοαπασχολούμενους όχι βάσει του δηλωθέντος εισοδήματος τους αλλά με βάση το πραγματικό εισόδημα που εκτιμούσαν ότι διαθέτουν (Artavanis et al, 2012: 29-30). Το τελευταίο εύρημα αποκαλύπτει και την πρόθεση της αστικής τάξης να διατηρήσει τις συμμαχίες της με τα μικροαστικά στρώματα σε βάρος των δυνάμεων της εργασίας.

Ενδεικτικό της λανθάνουσας φοροδιαφυγής που χαρακτηρίζει τα μικροαστικά στρώματα είναι και το γεγονός ότι το 2009 το 83% των μη μισθωτών/ μη συνταξιούχων φυσικών προσώπων (ιδιοκτήτες ατομικών επιχειρήσεων, ελεύθεροι επαγγελματίες, γεωργοί κλπ.) δήλωσε εισόδημα κάτω από το αφορολόγητο όριο των 10.500 ευρώ ενώ το 47% δήλωσε μηδενικό εισόδημα. Αντίθετα, μόνο το 53% των μισθωτών/ συνταξιούχων δήλωσε εισόδημα κάτω από το αφορολόγητο όριο των 10.000 ευρώ και μόνο το 0,2% μηδενικό εισόδημα (Βασαρδάνη, 2011: 20).

Το πρόβλημα της φοροδιαφυγής επιδεινώνεται, επίσης, από την αδήλωτη εργασία – και την απόκρυψη φορολογητέων εισοδημάτων που αυτή συνεπάγεται – η οποία ήταν το 2010 ήταν 25% (Βασαρδάνη, 2011: 17) και η οποία αναπτύσσεται στο έδαφος της εργοδοτικής τρομοκρατίας μικρών και μεγάλων εργοδοτών.

Ταυτόχρονα , η έμμεση φορολογία φαίνεται πως αποτελεί όχι μόνο ισχυρό φορολογικό επιβαρυντικό παράγοντα των μισθωτών/συνταξιούχων –λόγω του αντίστροφα προοδευτικού χαρακτήρα της – αλλά και παράγοντα υστέρησης των εσόδων όπως φαίνεται από των Πίνακα 2, καθώς συνδέεται με σοβαρότατες αποκλίσεις μεταξύ βεβαιωθέντων και εισπραχθέντων φορολογικών εσόδων (ΦΠΑ).

Πίνακας 2. Βεβαιωθείς – Εισπραχθείς ΦΠΑ οικονομικών ετών 2006-2010.

Οικονομικό Έτος

|

Βεβαιωθείς ΦΠΑ σε δισ. ευρώ

|

Εισπραχθείς ΦΠΑ σε δισ. ευρώ

|

Εισπραχθείς ΦΠΑ ως % του βεβαιωθέντος ΦΠΑ

|

2006

|

3.269.256.716,18

|

251.874.916,44

|

7,70%

|

2007

|

3.846.473.371,79

|

269.670.734,21

|

7,01%

|

2008

|

4.364.100.937,12

|

319.477.113,93

|

7,32%

|

2009

|

8.146.596.306,20

|

617.298.530,40

|

7,58%

|

2010

|

5.410.163.687,35

|

244.428.847,85

|

4,52%

|

M.O

|

5.007.318.203,73

|

340.550.028,57

|

6,83%

|

Πηγή: Γενική Γραμματεία Πληροφοριακών Συστημάτων (2007: 177-187; 2008: 177-187; 2009: 177-187; 2010: 177-187; 2011: 186-196)

*ΦΠΑ = ΦΠΑ που βεβαιώνεται για πρώτη φορά + ΦΠΑ παρελθόντων ετών + περαίωση ΦΠΑ παρελθόντων ετών + Περαίωση ΦΠΑ εξαετίας + Πρόστιμα

Ενώ μισθωτοί/συνταξιούχοι – από τους οποίους κατά βάση προέρχονται τα έσοδα από την έμμεση φορολογία – επιβαρύνθηκαν την πενταετία 2006-2010 με κατά μέσο όρο 5 δισ. ευρώ, από αυτά μόνο το 6,83% (περίπου 340 εκατ. ευρώ) εισπράχθηκε και εντάχθηκε στα έσοδα.

Έτσι δεν είναι μόνο το «μεγάλο κεφάλαιο» που φοροδιέφευγε αλλά ένας ευρύτερος κοινωνικός συνασπισμός που συμπεριελάμβανε τους αυτοαπασχολούμενους (παραδοσιακή μικροαστική τάξη) και τους μικρούς εργοδότες (μεσαία αστική τάξη). Επρόκειτο για ανοικτή συμμαχία της αστικής τάξης, μέσω του κράτους, με τις μη-μισθωτές κοινωνικές τάξεις σε βάρος των μισθωτών κοινωνικών τάξεων.

Εντούτοις, η προλεταριοποίηση σε συνθήκες ύφεσης (βλ. και στη συνέχεια) τμημάτων της παραδοσιακής μικροαστικής τάξης (αυτοαπασχολούμενοι χωρίς προσωπικό ) και της μεσαίας αστικής τάξης των μικρών εργοδοτών, όπως αυτή εκφράζεται στη μείωση της απασχόλησης των αυτοαπασχολουμένων χωρίς προσωπικό και των αυτοαπασχολουμένων με προσωπικό, αντίστοιχα, διακυβεύουν στη συγκυρία την ταξική αυτή συμμαχία (βλ. Διάγραμμα 6).

Διάγραμμα 6: Μεταβολή της απασχόλησης των μεσαίων τάξεων, 2008-2012

9.5.Ύφεση και φορολογικά έσοδα

Διάγραμμα 7. Ρυθμός αύξησης του Πραγματικού ΑΕΠ σε Ελλάδα και EΕ-27, 2000-2011

H αυξανόμενη ανεργία, από 12,6% το 2010 σε 19,7% το 2012 (AMECO), και η σχετιζόμενη με αυτήν την αύξηση βαθιά ύφεση της ελληνικής οικονομίας (η χειρότερη συγκριτικά με την Ευρώπη των 27 χωρών όπου εμφανίζονται τάσεις ανάκαμψης) την περίοδο 2009-2011, (βλ. Διάγραμμα 7), μειώνουν σοβαρά το ενδεχόμενο αύξησης των εσόδων της γενικής κυβέρνησης[12].

Η μείωση των μισθών στον δημόσιο και στον ιδιωτικό τομέα (με βάση του νόμους που ακολούθησαν τα Μνημόνια), η βαριά φορολογική επιβάρυνση της εργασίας και η αυξανόμενη ανεργία, δεν επιτρέπουν μέσω της μεγαλύτερης πίεσης επί των δυνάμεων της εργασίας τη σημαντική αύξηση των δημοσίων εσόδων. Η διαδικασία των αποκρατικοποιήσεων και οι προγραμματισμένη μείωση της δημόσιας απασχόλησης θα επιβαρύνουν περεταίρω τη θέση της εργαζόμενων τάξεων στον ιδιωτικό και δημόσιο τομέα.

Η πολιτική που επιβλήθηκε από τα Μνημόνια, η οποία στόχευε στη μείωση των δημοσίων δαπανών, επιδεινώνει την οικονομική ύφεση επιδεινώνοντας περεταίρω το πρόβλημα των χαμηλών δημοσίων εσόδων.

10. Συμπεράσματα

Οι πρόσφατες μεταρρυθμίσεις στον ελληνικό δημόσιο τομέα έχουν άμεσο αντίκτυπο στη δημόσια απασχόληση και στις αμοιβές στο δημόσιο τομέα. Έχουν επιβληθεί στη συγκυρία της κρίσης δημοσίου χρέους από το ελληνικό κράτος και την τρόικα μέσω των τριών Μνημονίων, υπό το επιχείρημα του υποτιθέμενου διογκωμένου μεγέθους του δημόσιου τομέα. Με βάση την κυρίαρχη νεοφιλελεύθερη τάση περιορισμού των δημοσίων δαπανών, το ύψος τους θεωρείται ως η βασική αιτία που τροφοδοτεί το δημόσιο έλλειμμα και χρέος. Ειδικότερα, η μεταρρύθμιση της απασχόλησης στο δημόσιο τομέα – η οποία είναι ακόμα σε εξέλιξη – και η συνεπαγόμενη δραστική μείωση της δημόσιας απασχόλησης, επιδρά αρνητικά στα συνδικάτα του δημόσιου τομέα τα οποία αποτελούν τη ραχοκοκαλιά του εργατικού συνδικαλιστικού κινήματος στην Ελλάδα.

Ωστόσο, θεωρώντας ως δείκτη μέτρησης του μεγέθους του δημόσιου τομέα το ύψος των δημοσίων δαπανών ως ποσοστό του ΑΕΠ, προκύπτει πως την περίοδο 2000-2011 το μέγεθος του ελληνικού δημόσιου τομέα ακολούθησε το αντίστοιχο μέσο μέγεθος των 27 χωρών της ΕΕ. Επιπλέον, το πραγματικό πρόβλημα του κρατικού ελλείμματος εντοπίζεται στα δημόσια έσοδα. Τα συνολικά έσοδα της γενικής κυβέρνησης την περίοδο 2000-2011 ήταν κατά πολύ χαμηλότερα συγκριτικά με τον αντίστοιχο μέσο όρο των 27 χωρών της ΕΕ. Η περιοριστική οικονομική πολιτική, σε συνθήκες βαθιάς ύφεσης και αυξημένης ανεργίας, επιδεινώνει την οικονομική ύφεση επιδεινώνοντας περεταίρω το πρόβλημα των χαμηλών εσόδων της γενικής κυβέρνησης.

Αναφορές

AMECO. Annual macro-economic database. Διαθέσιμο σε: http://ec.europa.eu/economy_finance/db_indicators/ameco/index_en.htm.

Andersen, S. K., Due, J. and Madsen, J. S. (1997). “Multi-track approach to public-sector restructuring in Europe: impact on employment relations; role of the trade unions”. Transfer: European Review of Labour and Research, 3: 34-61.

Artavanis, N., Morse, A. and Tsoutsoura, M. (2012). “Tax evasion across industries: soft credit evidence from Greece”. Chicago Booth Paper No. 12-25. Fama-Miller Center for Research in Finance – The University of Chicago, Booth School of Business. Διαθέσιμο σε: http://ssrn.com/abstract=2109500.

Bach, S. (1999). “Changing public service employment relations”. In S. Bach, L. Bordogna, G. Della Roca and D. Winchester (Eds.), Employment Relations in Europe: Transformation, modernization or inertia? London: Routledge.

Bach, S. and Winchester, D. (2003). “Industrial Relations in the Public Sector”. In P. Edwards (Ed.), Industrial Relations: Theory and Practice. Oxford: Blackwell Publishing.

Beaumont, P. B. (1992). Public Sector Industrial Relations. London: Routledge.

Beeton, D. J. (1987). “On the size of the public sector”. Applied Economics, 19(7): 927-936.

Bordogna, L. and Cella G. P. (1999). “Admission, exclusion, correction : the changing role of the state in industrial relations”. Transfer: European Review of Labour and Research, 5(14): 14-33.

Commission of the European Communities – Eurostat, International Monetary Fund, Organisation for Economic Co-operation and Development, United Nations and World Bank. (1993). System of National Accounts 1993. Διαθέσιμο σε: http://unstats.un.org/unsd/nationalaccount/docs/1993sna.pdf .

Commission of the European Communities – Eurostat, International Monetary Fund, Organisation for Economic Co-operation and Development, United Nations and World Bank. (2009). System of National Accounts 2008. Διαθέσιμο σε: http://unstats.un.org/unsd/nationalaccount/docs/SNA2008.pdf.

ESA (European System of Accounts) 95. Official site. Διαθέσιμο σε: http://circa.europa.eu/irc/dsis/nfaccount/info/data/esa95/en/esa95en.htm.

Eurostat. (2009). European Commission Statistics. Luxembourg: Office for Official Publications of the European Communities.

Eurostat. (2012a). Manual on Government Deficit and Debt: Implementation of ESA95. Luxemburg: Publications Office of the European Union.

Eurostat. (2012b). Taxation trends in the European Union: Data for the EU Member States, Iceland and Norway. Luxemburg: Publications Office of the European Union.

Eurostat. (2012c). Taxation trends in the European Union: Annex B: Methodology and explanatory notes. Διαθέσιμο σε: http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_structures/2012/methodology.pdf .

Eurostat. Online database (government revenue, expenditure and main aggregates). Διαθέσιμο σε: http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_a_main&lang=en.

Hyman, R. (2008). “The State in Industrial Relations”. In P. Blyton, N. Bacon, J. Fiorito and E. Heery (Eds.), The SAGE Handbook of Industrial Relations (pp. 258-284). London: SAGE Publications.

International Monetary Fund. (2012). Greece: Request for Extended Arrangement Under the Extended Fund Facility – Staff Report; Staff Supplement; Press Release on the Executive Board Discussion; and Statement by the Executive Director for Greece. IMF Country Report No. 12/57, March 2012. Διαθέσιμο σε: http://www.imf.org/external/pubs/ft/scr/2012/cr1257.pdf.

Ioannou, C. A. (1996). “Trade unions in Greece: change and continuity.” European Review of Labour and Research, 2(3): 500-518.

Karakioulafis, C. (2008). Industrial relations in the public sector – Greece. EIRO online. Διαθέσιμο σε: http://www.eurofound.europa.eu/eiro/studies/tn0611028s/gr0611029q.htm.

Keller, B. (1990). “The State as Corporate Actor in Industrial Relations Systems”. Journal of Industrial Relations, 32(2): 254-268.

Lacey, R. (1997). “Internal markets in the public sector: the case of the British National Health Service”. Public Administration and Development, 17(1): 141-159.

Leat, M. (2007). Exploring Employee Relations. Oxford: Butterworth-Heinemann.

Mahler, V. (1992). “Measuring public sector size in the advanced market economy countries: The problem of deflators”. Social Indicators Research, 27: 311-325.

Masters, M., Gibney, Ray., Shevchuk, I. and Zagenczyk, T. (2008). “The State as Employer”. In P. Blyton, N. Bacon, J. Fiorito and E. Heery (Eds.), The SAGE Handbook of Industrial Relations. London: SAGE Publications.

Matsaganis, M. and Flevotomou, M. (2010). “Distributional Implications of Tax Evasion in Greece”. GreeSE Paper No 31, Hellenic Observatory Papers on Greece and Southeast Europe, LSE.

Minemura, T. (1965) “Τhe role of the government in industrial relations: an outline”. British Journal of Industrial Relations, 3(2): 219-224.

Morgan, Philip., Allington, N. and Heery, E. (2000). “Employment insecurity in the public services”. In E. Heery and J. Salamon (Eds.), The Insecure Workforce. New York: Routledge.

OECD. (1995). Governance in Transition: Public Management Reforms in OECD Countries. Paris: OECD Publishing.

OECD. (2011a). National Accounts at a Glance 2010. OECD Publishing.

OECD. (2011b). National Accounts at a Glance 2011. OECD Publishing.

OECD. (2011c). Government at a Glance 2011. OECD Publishing.

Olsen, T.(1996). Industrial Relations Systems in the Public Sector in Europe. Norway: Fafo Institute for Applied Social Science/EPSC. Διαθέσιμο σε: http://www.fafo.no/pub/rapp/195/195.pdf .

Pathirane, L. and Blades, D. W. (1982). “Defining and Measuring the Public Sector: Some International Comparisons”. Review of Income and Wealth, 28(3): 261-289.

Traxler, F. (1999). “The state in industrial relations: A cross-national analysis of developments and socioeconomic effects”. European Journal of political Research, 36: 55-85.

United Nations Statistics Divisions, http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=4&Lg=1.

Visser J. (2011) ICTWSS: Database on institutional characteristics of trade unions, wage setting, state intervention and social pacts in 34 countries between 1960 and 2007. Available at: http://www.uva-aias.net/207.

Zambarloukou, S. (2010). “Ownership, corporate governance and industrial relations in the banking and telecommunications sectors: the case of Greece”. Industrial Relations Journal, 41(3): 233-248.

ΑΔΕΔΥ. Ανώτατη Διοίκηση Ενώσεων Δημοσίων Υπαλλήλων. Διαθέσιμο σε: http://www.adedy.gr/adedy/site/home/ws.csp?loc=en_US.

Βασαρδάνη, Μ. (2011). «Φοροδιαφυγή στην Ελλάδα: μια γενική επισκόπηση». Οικονομικό Δελτίο 35 (σελ.15-25). Αθήνα: Τράπεζα της Ελλάδας. Διαθέσιμο σε http://www.bankofgreece.gr/BogEkdoseis/oikodelt201106.pdf.

Γενική Γραμματεία Πληροφοριακών Συστημάτων. (2007). Στατιστικό Δελτίο Φορολογικών Δεδομένων 2006. Αθήνα: Υπουργείο Οικονομίας και Οικονομικών. Διαθέσιμο σε http://www.gsis.gr/statistiko_deltio/statistiko_deltio_2006/statdeltio2006.pdf.

Γενική Γραμματεία Πληροφοριακών Συστημάτων. (2008). Στατιστικό Δελτίο Φορολογικών Δεδομένων 2007. Αθήνα: Υπουργείο Οικονομίας και Οικονομικών. Διαθέσιμο σε http://www.gsis.gr/statistiko_deltio/statistiko_deltio_2007/statdeltio2007.pdf.

Γενική Γραμματεία Πληροφοριακών Συστημάτων. (2009). Στατιστικό Δελτίο Φορολογικών Δεδομένων 2008. Αθήνα: Υπουργείο Οικονομικών. Διαθέσιμο σε http://www.gsis.gr/statistiko_deltio/statistiko_deltio_2008/statdeltio2008.pdf .

Γενική Γραμματεία Πληροφοριακών Συστημάτων. (2010). Στατιστικό Δελτίο Φορολογικών Δεδομένων 2009. Αθήνα: Υπουργείο Οικονομικών. Διαθέσιμο σε http://www.gsis.gr/statistiko_deltio/statistiko_deltio_2009/statdeltio2009.pdf.

Γενική Γραμματεία Πληροφοριακών Συστημάτων. (2011). Στατιστικό Δελτίο Φορολογικών Δεδομένων 2010. Αθήνα: Υπουργείο Οικονομικών. Διαθέσιμο σε http://www.gsis.gr/statistiko_deltio/statistiko_deltio_2010/statdeltio2010v4.pdf.

ΓΣΕΕ. Γενική Συνομοσπονδία Εργατών Ελλάδας. Διαθέσιμο σε: http://www.gsee.gr/.

ΕΛΣΤΑΤ. Έρευνες Εργατικού Δυναμικού των ετών 2008-2012.

Κουζής, Γ. (2010a). «Μνημόνιο και εργασιακές σχέσεις». Ουτοπία, 92: 15-19.

Κουζής, Γ. (2010b). «Η πορεία της νεοφιλελεύθερης απορρύθμισης της εργασίας και το άλλοθι της κρίσης». Στο συλλογικό έργο, Ο χάρτης της κρίσης, το τέλος της αυταπάτης (σελ. 191-221). Αθήνα: Τόπος.

Κουζής, Γ. (2011). «Η εργασία στη δίνη της οικονομικής κρίσης και του μνημονίου: δέκα επισημάνσεις». Ουτοπία, 97: 7-12.

Λαπατσιώρας, Σ. & Σωτηρόπουλος Δ. (2011). «Αριθμητική του δημοσίου χρέους… όχι μόνο για αρχάριους». Θέσεις, 116: 89-115.

Λαπατσιώρας, Σ., Μηλιός, Γ. και Σωτηρόπουλος Δ. (2011). «Ταξίδι μέσα στην ήττα: Πολιτικές αντιμετώπισης της κρίσης ή πολιτικές αξιοποίησης της κρίσης; Σκέψεις για μια αριστερή στρατηγική». Θέσεις, 116: 117-144.

Μαρκαντωνάτου, Μ. Β. (2011). «Κράτος και νέο δημόσιο μάνατζμεντ». Θέσεις, 116: 53-76.

Παλαιολόγος, Ν. (2006). Εργασία και Συνδικάτα στον 21ο αιώνα. Αθήνα: ΙΝΕ/ΓΣΕΕ-ΑΔΕΔΥ.

Τράπεζα της Ελλάδος. (2012). Έκθεση του Διοικητή για το έτος 2011. Διαθέσιμο σε: http://www.bankofgreece.gr/BogEkdoseis/ekthdkth2011.pdf .

Υπουργείο Οικονομικών. (2011). Εισηγητική Έκθεση – Προϋπολογισμός Οικονομικού Έτους 2011. Διαθέσιμο σε: http://www.minfin.gr/budget/2011/proyp/PDFProyp/1.0.pdf.

Υπουργείο Οικονομικών. Επίσημος Ιστότοπος. Διαθέσιμο σε: http://www.minfin.gr.

[8] «Φυσικά οι πρωτογενείς δαπάνες είναι σημαντικά χαμηλότερες των ευρωπαϊκών μέσων όρων… (οι δαπάνες για τόκου [εξυπηρέτησης του δημόσιου χρέους] ήταν υψηλότερες σε σχέση με άλλες χώρες της ευρωζώνης και της ΕΕ)» (Λαπατσιώρας κ.ά. 2011: 139).

[9] Επομένως, αντίστοιχα, η άμεση φορολογία στην Ελλάδα είναι κατά πολύ μικρότερη εκείνης στην ΕΕ-27 και στην ευρωζώνη. Για μια ανάλυση των συνεπειών αυτής της διαφοράς βλ. Λαπατσιώρας κ.ά. (2011: 135-136).

[10] Σύμφωνα με την Βασαρδάνη (2011: 15) «η έννοια της φοροδιαφυγής θα μπορούσε να περιγραφεί ως η παράνομη ενέργεια της ηθελημένης απόκρυψης φορολογητέου εισοδήματος και άλλων φορολογικών αντικειμένων κατά τη δήλωση και τον υπολογισμό του οφειλόμενου φόρου, καθώς και η μη απόδοση του οφειλόμενου φόρου στις αρμόδιες κρατικές αρχές».

[11] Η περίπτωση απόκρυψης εισοδημάτων από τους μισθωτούς αποδίδεται σε συμφωνία εργοδοτών και εργαζομένων προκειμένου να μειώνεται το εργατικός κόστος (Matsaganis & Flevotomou, 2010: 22-23) (ασφαλιστικές εισφορές).

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου